Fyraprocentsregeln: En enkel metod för att säkerställa din pension

Fyraprocentsregeln är en populär tumregel inom privatekonomi och förtidspensionering. Den hjälper personer att beräkna hur mycket de kan ta ut från sina investeringar varje år utan att riskera att pengarna tar slut. Regeln bygger på forskning som visar att om du tar ut 4 % av din portfölj det första året och sedan justerar för inflation årligen, så ska dina pengar räcka i minst 30 år.

Hur fungerar fyraprocentregeln?

Fyraprocentregeln togs fram genom en studie från 1990-talet, kallad ”The Trinity Study”, där forskare analyserade historiska data för aktier och obligationer. De fann att en portfölj bestående av 50-75 % aktier och resten i obligationer hade en mycket hög sannolikhet att hålla i minst 30 år om årliga uttag begränsades till 4 % av det ursprungliga kapitalet.

Exempel på hur det fungerar i praktiken

Om du har sparat ihop 5 miljoner kronor och använder fyraprocentregeln, kan du ta ut 200 000 kronor per år (5 000 000 x 0,04). Året därpå justerar du beloppet för inflationen. Om inflationen är 2 %, skulle du ta ut 204 000 kronor det nästa året.

Om du i stället har 10 miljoner kronor sparat, kan du enligt samma regel ta ut 400 000 kronor per år. Detta belopp kan dock variera beroende på marknadsutvecklingen och andra ekonomiska faktorer.

Ett annat exempel: Om du planerar att leva på 300 000 kronor per år, kan du räkna ut hur mycket kapital du behöver genom att dela summan med 0,04 (300 000 / 0,04 = 7,5 miljoner kronor). Det betyder att du behöver ha 7,5 miljoner kronor i kapital för att kunna ta ut 300 000 kronor per år i minst 30 år.

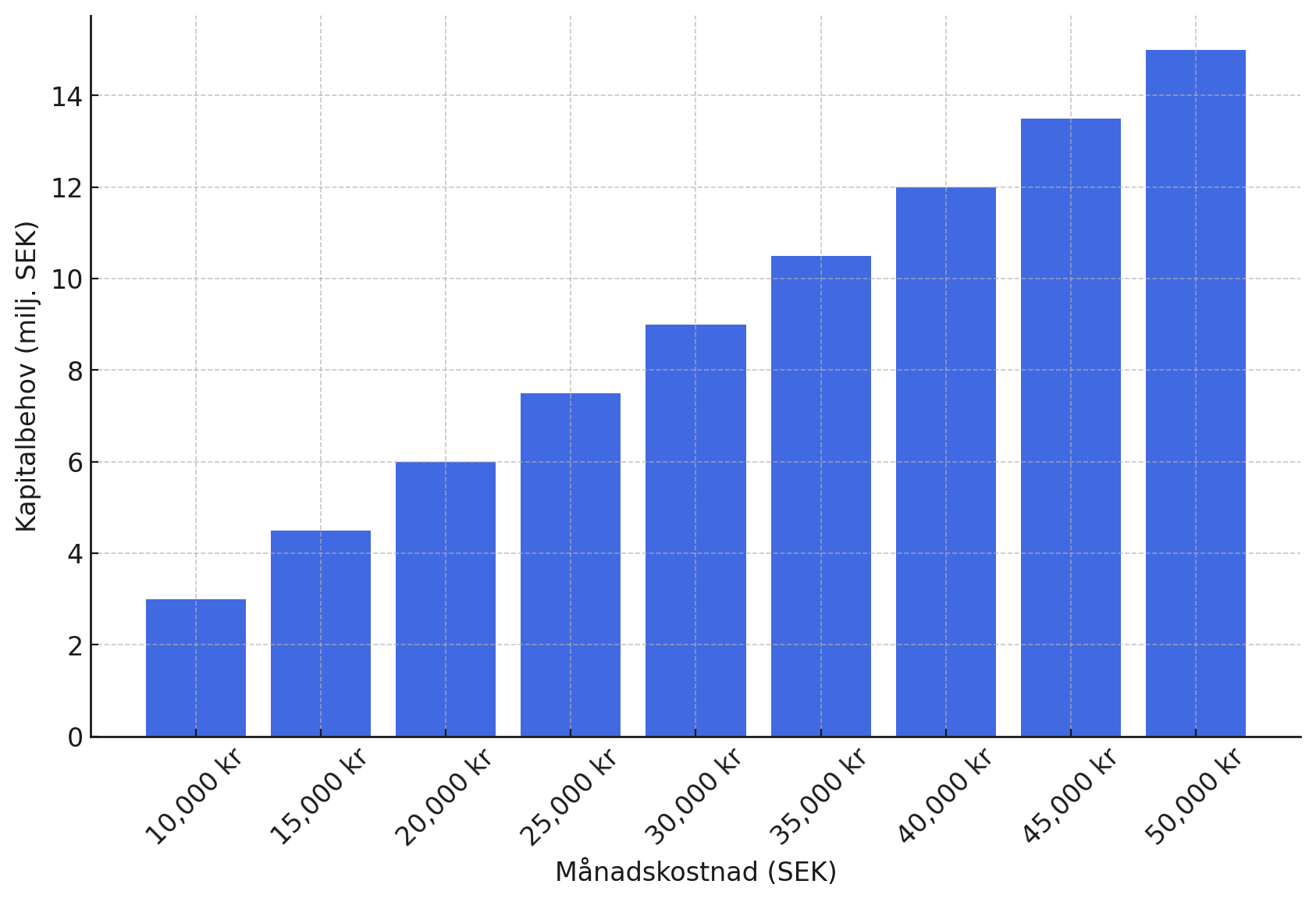

På samma sätt kan du räkna ut ditt kapitalbehov utifrån din månadskostnad. Du multiplicerar din månadskostnad med 12 för att få årskostnaden och sedan med 25 för att få totalbeloppet.

Formel:

Kapitalbehov = Månadskostnad × 12 × 25

Exempel:

Om din månadskostnad är 20 000 kr, blir beräkningen:

20 000 × 12 × 25 = 6 000 000 kr

Det innebär att du behöver 6 miljoner kronor i kapital för att täcka en månadskostnad på 20 000 kr enligt fyraprocentsregeln.

Kapital efter 10, 20 och 30 år

Med ett initialt belopp på 5 miljoner kronor skulle kapitalet enligt fyraprocentregeln ha minskat till cirka 3,6 miljoner kronor efter 10 år, eftersom de årliga uttagen och inflationen gradvis urholkar portföljen. Efter 20 år skulle kapitalet ha sjunkit till ungefär 2 miljoner kronor, och vid 30 år skulle det finnas omkring 500 000 kronor kvar, förutsatt en stabil avkastning och inga oväntade ekonomiska händelser.

Alternativ matematisk modell: Dynamisk uttagsprocent

Fyraprocentregeln är statisk, vilket betyder att den inte tar hänsyn till marknadens utveckling. Ett alternativ är den dynamiska uttagsmodellen, där du justerar ditt uttag baserat på hur din portfölj utvecklas. En metod för detta är ”Guyton-Klinger-regeln”, där du minskar dina uttag under dåliga börsår och kan öka dem under goda år. Det gör att kapitalet kan räcka längre och minska risken för att det tar slut.

Begränsningar och kritik

Trots att fyraprocentregeln är en bra riktlinje, finns det vissa utmaningar:

- Marknadsvariationer: Om börsen har ett dåligt år i början av pensionen kan det påverka hur länge kapitalet räcker.

- Längre livslängd: Om du planerar att leva mer än 30 år efter pensionering, kanske du behöver sänka uttagsprocenten.

- Skatter och avgifter: Skatter på kapitalvinst och eventuella avgifter på investeringar kan minska tillgängliga medel.

Alternativa strategier

Vissa förespråkar en mer flexibel strategi där uttagen justeras beroende på hur marknaden presterar. Exempelvis kan man minska uttagen under dåliga år för att längre bevara kapitalet.

Ett annat alternativ är ”procentuell uttagsmetod” där du istället för att ta ut en fast summa varje år, tar ut en viss procent av portföljen årligen, exempelvis 3-5 %. Detta kan minska risken att pengarna tar slut, men innebär att uttagen kan variera mycket från år till år.

Innehållet i denna artikel är endast avsett att ge allmän information och bör inte betraktas som investeringsråd eller finansiell rådgivning. Läsare uppmanas att söka professionell rådgivning innan de fattar beslut baserade på informationen.

Viktig information: Informationen på denna webbplats utgör inte finansiell rådgivning. Innehållet är endast avsett som allmän information och ska inte användas som grund för investeringsbeslut. Rådfråga alltid en kvalificerad rådgivare innan du fattar finansiella beslut.